No dinâmico universo do e-commerce e das transações digitais, a agilidade e a segurança são pilares fundamentais. No entanto, existe um termo que costuma tirar o sono de muitos gestores financeiros e empreendedores: o chargeback.

Gerenciar chargebacks não é apenas uma questão de “aceitar a perda”, mas sim de entender profundamente o ecossistema de pagamentos para criar estratégias de defesa e, principalmente, de prevenção. Neste artigo, vamos mergulhar no conceito, nos processos e nas melhores práticas para que você possa lidar com as vendas contestadas de forma profissional e eficiente.

O que é chargeback?

De forma direta, o chargeback é o cancelamento de uma venda feita com cartão de crédito ou débito, solicitado pelo titular do cartão diretamente à instituição emissora (o banco). Esse processo ocorre quando o consumidor não reconhece uma despesa em sua fatura ou quando considera que a transação não cumpriu os termos acordados.

Diferente de um estorno comum, que é uma ação voluntária do lojista para devolver o dinheiro ao cliente, o chargeback é um processo “forçado” que acontece de fora para dentro. Quando o banco aceita a contestação, o valor da venda é debitado da conta do lojista e devolvido ao portador do cartão.

No ecossistema de pagamentos, o chargeback funciona como uma camada de segurança jurídica para o consumidor, protegendo-o contra fraudes de cartão de crédito ou erros operacionais. Para o lojista, no entanto, ele é um sinal de alerta que exige atenção imediata na gestão de risco de pagamento e na conciliação de cartões.

Tipos de chargeback

Nem todo chargeback nasce do mesmo motivo. Identificar a origem da contestação é o primeiro passo para saber se vale a pena investir tempo e recursos em uma disputa. Os principais tipos incluem:

- Fraude deliberada (fraude real): ocorre quando um criminoso utiliza dados de cartões roubados ou clonados para efetuar compras. O titular legítimo, ao perceber o gasto, solicita o cancelamento.

- Fraude amigável: acontece quando o titular do cartão ou um familiar (como um filho usando o cartão dos pais) realiza a compra, mas o dono do cartão não reconhece o nome da loja na fatura ou simplesmente esquece que fez a transação.

- Erro de venda ou processamento: casos em que o cliente é cobrado duas vezes pela mesma compra (duplicidade), o valor debitado está incorreto ou houve uma falha técnica no gateway de pagamento.

- Desacordo comercial: este é um dos tipos mais comuns no e-commerce. O cliente alega que o produto não foi entregue, chegou com defeito, é diferente do que foi anunciado ou que o serviço não foi prestado conforme o prometido.

- Fraude de má-fé: quando o cliente recebe o produto em perfeitas condições, mas entra em contato com o banco alegando que não o recebeu ou que não reconhece a compra, visando obter o item gratuitamente.

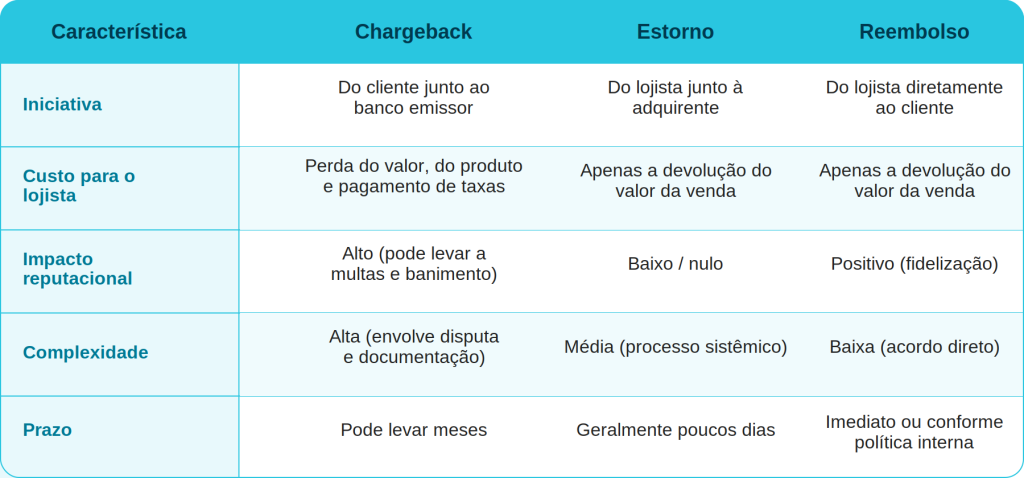

Chargeback, estorno e reembolso: diferenças

Muitas vezes esses termos são usados como sinônimos, mas para a gestão financeira, eles possuem impactos e processos completamente distintos.

Como o chargeback impacta o seu negócio

O impacto de um chargeback vai muito além da perda do valor da venda. Ele gera um efeito cascata que pode comprometer a viabilidade do negócio a longo prazo.

- Perda financeira direta: você perde o valor que recebeu pela venda, o custo do produto (estoque) e o valor investido no frete e embalagem.

- Taxas de chargeback: as adquirentes e operadoras de cartão cobram taxas administrativas para processar cada contestação, independentemente de você ganhar ou perder a disputa.

- Custos operacionais: o tempo que sua equipe gasta reunindo comprovante de entrega, notas fiscais e registros de logs para contestar a venda é um custo indireto alto.

- Programas de monitoramento: bandeiras como Visa e Mastercard possuem limites rigorosos para o índice de chargeback (geralmente em torno de 1%). Se sua loja ultrapassar esse limite, você pode ser inserido em programas de monitoramento, pagar multas pesadíssimas ou até ter seu contrato com a adquirente rescindido, ficando impedido de aceitar cartões.

- Risco reputacional: um alto índice de contestações sinaliza para os bancos que sua operação é de alto risco, o que pode resultar em taxas de transação mais elevadas no futuro.

Fluxo do chargeback: etapa a etapa

Entender o fluxo de chargeback é vital para não perder prazos e aumentar as chances de revertê-lo com sucesso. O processo geralmente segue estas fases:

1º ciclo

Tudo começa quando o portador do cartão contesta a transação. O banco emissor notifica a adquirente, que por sua vez notifica o lojista. Nesse momento, o valor da venda é bloqueado ou debitado da agenda de recebíveis do lojista.

- Ação: o lojista tem um prazo curto (geralmente entre 7 a 10 dias úteis) para apresentar a defesa.

- Evidências: é necessário enviar o máximo de documentação chargeback possível: nota fiscal, comprovante de entrega assinado (ou rastreio dos Correios/transportadora), logs de acesso do cliente, histórico de conversas e evidências de cobrança.

2º ciclo

Se o lojista apresenta a defesa e o banco do cliente a recusa, ou se o cliente reapresenta a contestação com novos argumentos, ocorre o que chamamos de “segunda reapresentação” ou pré-arbitragem.

- O que muda: o rigor na análise aumenta. O lojista precisa refutar especificamente os novos pontos levantados pelo cliente. Se a evidência inicial foi um comprovante de entrega, agora pode ser necessário um depoimento ou prova mais robusta de que o serviço foi utilizado.

Como conciliar chargebacks

A conciliação financeira de vendas contestadas é um dos maiores desafios operacionais para o setor financeiro. Quando isso acontece, a venda gera um lançamento negativo na sua conta, mas nem sempre esse lançamento é fácil de identificar no meio de milhares de outras transações.

Os desafios incluem:

- Identificação do ID da transação: associar o débito feito pela adquirente ao pedido original no seu ERP ou plataforma de e-commerce.

- Gestão de prazos: monitorar quando o prazo de defesa vence para cada transação específica.

- Impacto no fluxo de caixa: o chargeback pode acontecer meses após a venda original, desequilibrando as previsões de recebíveis.

- Múltiplas adquirentes: Se você vende por vários gateways ou maquininhas, consolidar essas informações manualmente é propenso a erros.

Uma conciliação de cartões eficiente exige que o sistema identifique automaticamente a notificação de chargeback, vincule-a à venda original e já sinalize para a equipe de risco ou jurídico a necessidade de coletar evidências.

O view te apoia na gestão de chargebacks

Gerenciar chargebacks de forma manual é uma tarefa arriscada, que exige muito cuidado dos lojistas. Nesse momento, é importante usar a tecnologia como nossa maior aliada.

Por isso, te apresentamos o view, uma solução de conciliação financeira projetada para dar visibilidade total sobre o seu fluxo de pagamentos.

Com o view, você não precisa mais caçar contestações em planilhas ou portais de diferentes adquirentes. Ele centraliza todas as informações, permitindo que você identifique rapidamente quais vendas foram contestadas, quais estão em prazo de defesa e como isso impacta seu saldo final.

Converse com um especialista em conciliação da Boavista e entenda como gerir e ter controle total sobre esse processo.