O cenário financeiro brasileiro está passando por uma transformação que impacta tanto o varejo quanto o setor financeiro, mas nada é tão estrutural quanto a chegada da duplicata escritural, uma mudança que não é apenas uma atualização tecnológica, mas a redefinição completa de como os títulos de crédito são emitidos, registrados e negociados no país.

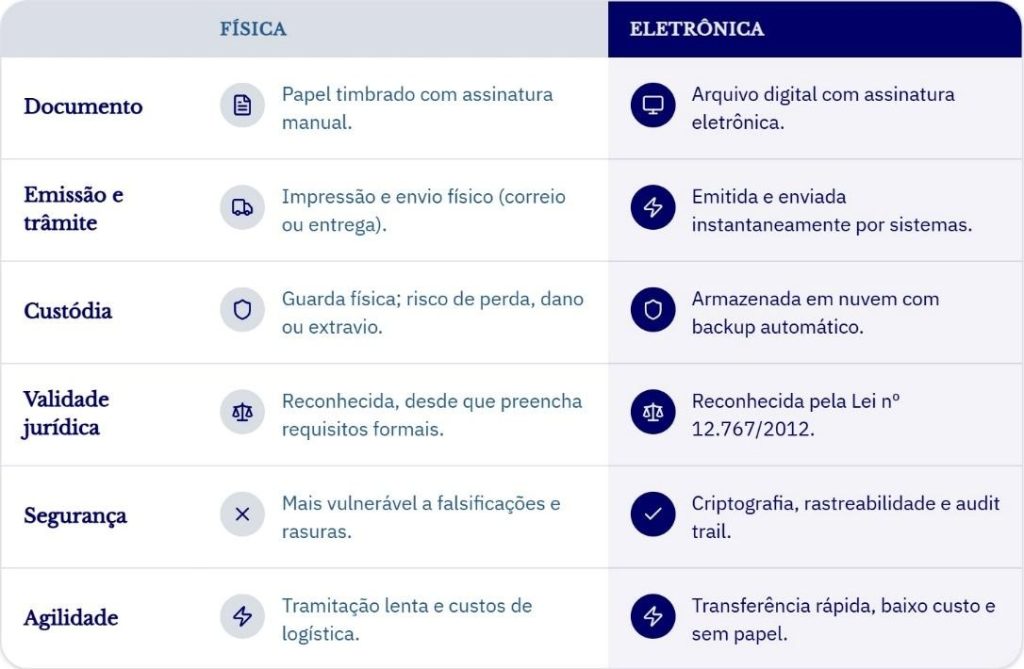

Historicamente, a duplicata física era o padrão, mas esse modelo trazia consigo uma série de vulnerabilidades, como a emissão de “duplicatas frias” ou a venda do mesmo título para diferentes instituições financeiras. Com a modernização do sistema financeiro nacional e o avanço da Reforma Tributária, a duplicata escritural surge para eliminar essas lacunas, trazendo segurança jurídica e eficiência operacional para o varejista moderno.

Neste artigo, vamos mergulhar fundo no conceito de duplicata escritural, entender o cronograma de implementação atrelado às mudanças tributárias e descobrir como sua empresa pode se preparar para essa nova realidade, transformando um desafio regulatório em uma vantagem competitiva.

O que é Duplicata Escritural?

A duplicata escritural é, em essência, a versão 100% digital e desmaterializada da antiga duplicata mercantil. Diferente do modelo anterior, onde o título existia fisicamente ou de forma isolada no sistema de uma empresa, a duplicata escritural existe apenas como um registro eletrônico em uma entidade registradora autorizada pelo Banco Central do Brasil.

Principais mudanças e conceitos

A grande revolução aqui reside na centralização e na autenticidade. No modelo tradicional, uma empresa poderia emitir uma nota fiscal e gerar uma duplicata, mas o controle sobre esse título era descentralizado. Agora, com a duplicata escritural, cada título gerado a partir de uma transação comercial deve ser registrado em uma “registradora” (como a B3 ou a CERC).

Isso significa que o título passa a ter uma “identidade única” no sistema financeiro. As principais mudanças incluem:

- Fim da duplicidade: como o registro é centralizado, é impossível que o mesmo título seja utilizado como garantia em dois bancos diferentes ao mesmo tempo.

- Rastreabilidade total: o ciclo de vida da duplicata, desde a sua emissão até a liquidação final, é monitorado digitalmente.

- Segurança para o varejo: para o varejista, isso significa que seus recebíveis ganham maior liquidez e valor de mercado, pois o risco de fraude é drasticamente reduzido.

- Integração com a Nota Fiscal Eletrônica (NF-e): a duplicata escritural nasce diretamente vinculada aos dados da NF-e ou da NFS-e, garantindo que o lastro da operação seja real e verificável.

Por que a duplicata foi criada?

A criação da duplicata escritural não foi um evento isolado, mas uma resposta a gargalos históricos do mercado de crédito brasileiro. O principal objetivo foi aumentar a segurança jurídica e reduzir o chamado “Risco Brasil” nas operações de antecipação de recebíveis.

Antes de sua implementação, o mercado sofria com a falta de transparência. Instituições financeiras e FIDCs (Fundos de Investimento em Direitos Creditórios) muitas vezes hesitavam em oferecer taxas de juros competitivas porque não tinham certeza se aquela duplicata era real ou se já havia sido negociada anteriormente.

Com a Lei nº 13.775/2018, o governo estabeleceu a base legal para que esses títulos fossem emitidos eletronicamente. O propósito é democratizar o acesso ao crédito para pequenas e médias empresas do varejo. Ao transformar a duplicata em um ativo financeiro robusto e auditável, o custo do capital tende a cair, pois o colateral (a garantia) torna-se muito mais confiável. Além disso, a iniciativa visa combater a sonegação e alinhar o Brasil aos padrões internacionais de governança financeira.

Quando a duplicata começará a valer?

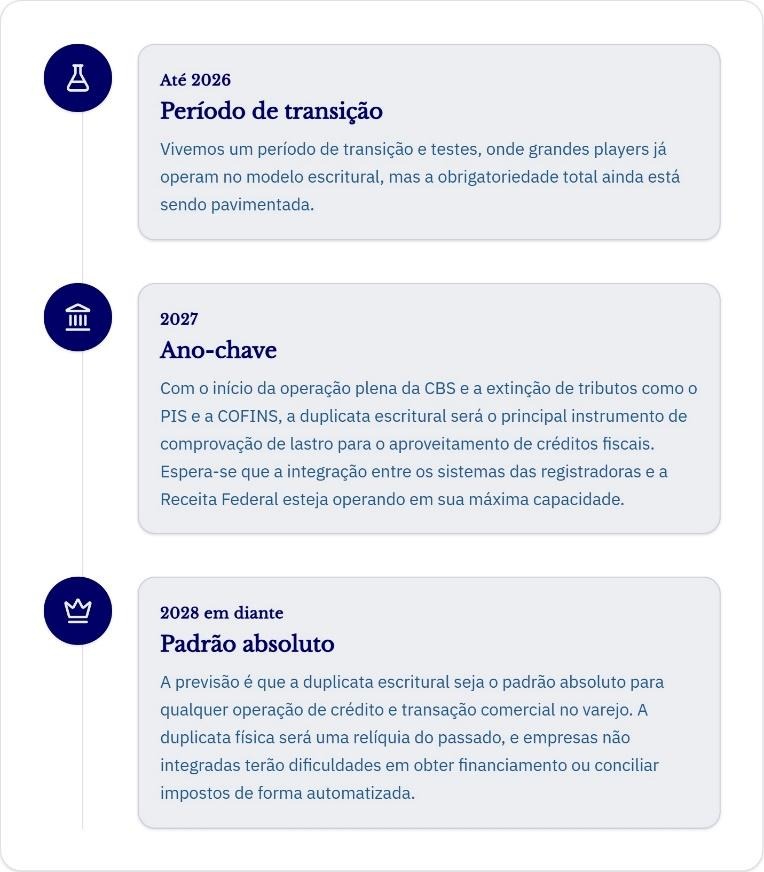

A implementação da duplicata escritural é um processo gradual que caminha lado a lado com a agenda de modernização do Banco Central e as diretrizes da Reforma Tributária. Embora a legislação base já exista, o cronograma de obrigatoriedade foi sendo ajustado para permitir que o mercado se adaptasse.

O calendário de mudanças (2027 e 2028)

A relação entre a duplicata escritural e a Reforma Tributária é intrínseca. Com a unificação de impostos e a criação do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços), o governo precisa de um controle em tempo real sobre as transações comerciais para garantir o sistema de créditos tributários (o princípio da não cumulatividade plena).

Benefícios do novo sistema de duplicatas

A transição para o modelo escritural traz vantagens que vão muito além da simples conformidade legal. Para o gestor financeiro que busca eficiência, os benefícios são palpáveis.

- Otimização da Conciliação de Recebíveis

Um dos maiores pesadelos do varejo é a conciliação bancária e de cartões. Com a duplicata escritural, esse processo é simplificado. Como o título é registrado de forma única e digital, a empresa consegue saber exatamente qual fatura foi paga, por qual canal e quando o recurso estará disponível.

A conciliação de recebíveis torna-se mais precisa porque os dados são padronizados. Não há mais divergências entre o que está no ERP da empresa e o que o banco reporta, pois ambos consultam a mesma base na entidade registradora.

- Redução de custos e melhores taxas de juros

Como mencionado anteriormente, a segurança do ativo reduz o risco para quem empresta. Para o varejista, isso se traduz em taxas de antecipação de recebíveis muito mais baixas. O mercado se torna mais competitivo, com bancos e fintechs disputando a compra desses títulos, já que o risco de fraude é quase nulo.

- Agilidade operacional

O fim do manuseio de papéis e da necessidade de assinaturas físicas ou envios de borderôs manuais economiza tempo da equipe financeira. Tudo acontece de forma sistêmica, permitindo que os profissionais foquem em análise de dados e tomada de decisão, em vez de tarefas burocráticas e repetitivas.

Como a sua empresa pode se preparar

A mudança para a duplicata escritural exige proatividade. Esperar até 2027 para agir pode significar ficar para trás em termos de competitividade e conformidade.

1. Atualização tecnológica e ERP

O primeiro passo é verificar se o seu sistema de gestão (ERP) está preparado para se comunicar com as entidades registradoras. O software precisa ser capaz de gerar o arquivo da duplicata conforme os padrões do Banco Central e enviá-lo para registro automaticamente no momento da emissão da nota fiscal.

2. Revisão de processos internos

A governança corporativa deve ser reforçada. É essencial garantir que as informações de vendas e cancelamentos sejam enviadas em tempo real. Se uma venda é cancelada, mas a duplicata continua registrada como ativa, isso pode gerar problemas jurídicos e fiscais graves sob o novo regime tributário.

3. Foco na conciliação financeira

A preparação passa necessariamente pela adoção de ferramentas de conciliação financeira automatizada. Com o aumento do volume de dados digitais, fazer a conferência manual de recebíveis será impossível. As empresas devem buscar soluções que integrem as informações das registradoras, dos bancos e dos meios de pagamento em um único dashboard.

4. Treinamento da equipe

Sua equipe financeira precisa entender o que muda na lei. A Reforma Tributária trará uma nova forma de calcular impostos sobre o faturamento, e a duplicata escritural será a prova de que aquela receita de fato ocorreu. O time deve estar pronto para lidar com o ambiente digital e com as novas exigências de transparência.

Como a Boavista atuará nesse cenário

Navegar pelas mudanças da duplicata escritural pode parecer complexo, mas contar com o parceiro tecnológico certo faz toda a diferença. A Boavista está na vanguarda dessa transformação, oferecendo soluções que simplificam a vida do gestor financeiro e garantem a conformidade total com as novas regras.

Atuamos de forma ativa no apoio às empresas que precisam lidar com o volume crescente de dados e a necessidade de precisão na conciliação. Por meio do view, oferecemos um produto completo de conciliação financeira que já nasce preparado para o futuro.

O view destaca-se por sua versatilidade, contando com mais de 250 integrações de meios de pagamento. Isso significa que, independentemente de como você vende – seja via cartão, PIX, boleto –, o view consolida todas essas informações em um só lugar.

Com a nossa solução, sua empresa ganha:

- Visibilidade 360º: acompanhe o ciclo de vida de cada recebível em tempo real.

- Automação: reduza o trabalho manual e os erros humanos na conciliação bancária e de vendas.

- Preparação para a Reforma: esteja pronto para as exigências fiscais de 2027 e 2028 com dados estruturados e auditáveis.

Em um mercado onde a eficiência operacional é o divisor de águas entre o lucro e o prejuízo, a Boavista fornece a inteligência necessária para que você foque no que realmente importa: o crescimento do seu negócio. Prepare-se para a era da duplicata escritural com quem entende de inovação e governança financeira.

Fale com nossos especialistas e prepare-se para a era da duplicata escritural com quem entende de inovação e governança financeira.

E ainda: preparamos um e-book completo e exclusivo para você se atualizar sobre as mudanças da Reforma Tributária. Clique aqui e baixe agora mesmo.

Perguntas frequentes (FAQ)

- O que é exatamente a duplicata escritural?

É um título de crédito digital que substitui a duplicata em papel, devendo obrigatoriamente ser registrado em uma entidade autorizada pelo Banco Central para ter validade legal.

- Qual a relação entre a duplicata escritural e a Reforma Tributária?

A duplicata escritural servirá como lastro para a comprovação de transações no novo sistema tributário (IBS/CBS), garantindo transparência e facilitando o aproveitamento de créditos fiscais.

- Minha empresa será obrigada a usar a duplicata escritural?

Sim, o cronograma de implementação prevê que, gradualmente, todas as transações comerciais que gerem títulos de crédito para negociação deverão ser escriturais até 2027/2028.

- Como isso afeta a antecipação de recebíveis?

Ela torna o processo mais barato e seguro, pois evita que o mesmo título seja vendido a mais de uma instituição, reduzindo o risco e os juros cobrados.

- O que acontece se eu não registrar minhas duplicatas?

A empresa poderá enfrentar dificuldades para obter crédito, além de ter problemas na conciliação fiscal e na comprovação de receitas perante a Receita Federal no novo regime tributário.